Lorsque le salarié est contraint d’utiliser son véhicule personnel à des fins professionnelles, le remboursement effectué par l’employeur à partir du barème fiscal est exonéré de cotisations sociales et d’impôt. On fait le point avec la société Absoluce à ce sujet ;

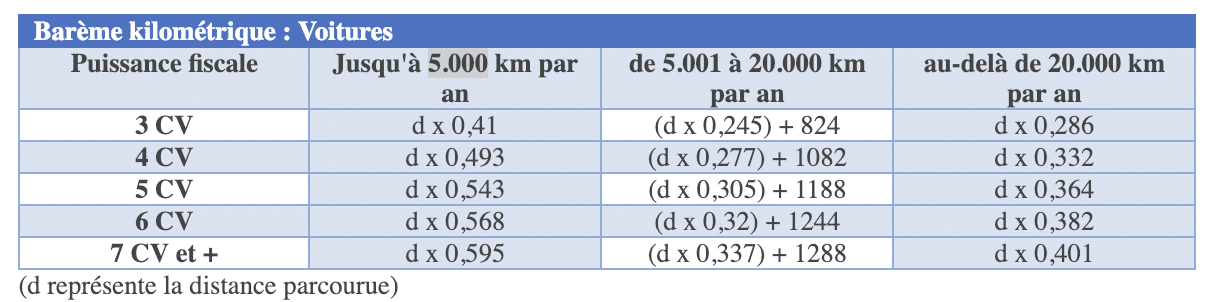

Ce barème kilométrique fiscal est fixé annuellement et couvre les véhicules de 3 à 7 CV. Un barème spécifique existe également pour les 2 roues motorisées.

A savoir : L’utilisation du barème fiscal est admise pour les véhicules dont le salarié lui-même, ou le cas échéant son conjoint ou l’un des membres de son foyer fiscal, est personnellement propriétaire mais également pour les véhicules prêtés et loués. La preuve de l’usage professionnel du véhicule personnel incombe à l’employeur.

En plus du respect des limites liées à au barème fiscal, il appartient à l’employeur de justifier de l’utilisation effective des indemnités conformément à leur objet. Ces frais remboursés par l’employeur ne sont en effet exonérés de cotisations que dans certaines limites et sous certaines conditions.

Le calcul par tranche de kilomètres : une régularisation qui peut surprendre

En effet, le barème annuel a régulièrement été publié fin février ou début mars de l’année suivante mais applicable rétroactivement depuis le début de l’année civile précédente. Il impose, de ce fait, de régulariser les frais kilométriques déjà remboursés pour éviter une remise en cause par l’URSSAF des remboursements de frais effectués par l’employeur. Par exemple, le barème qui sera publié en mars 2019 s’appliquerarétroactivement depuis le 1er janvier 2018.

Avec un peu de méthode, on peut facilement calculer les indemnités kilométriques et gérer les régularisations annuelles.

De plus, le barème kilométrique fonctionne sur une progressivité analogue à celle de l’impôt sur le revenu avec comme critère la puissance fiscale du véhicule et tient compte du nombre de kilomètres parcourus au cours de l’année.

Le changement de véhicule

Lorsque le salarié change de véhicule en cours d’année, il doit, d’une part, le justifier auprès de son employeur et d’autre part, il conviendra d’appliquer pour chaque véhicule le barème qui lui correspond tout en ne perdant pas de vue que le cumul des kilomètres tient compte des kilomètres effectués avec les deux véhicules dans la même année.